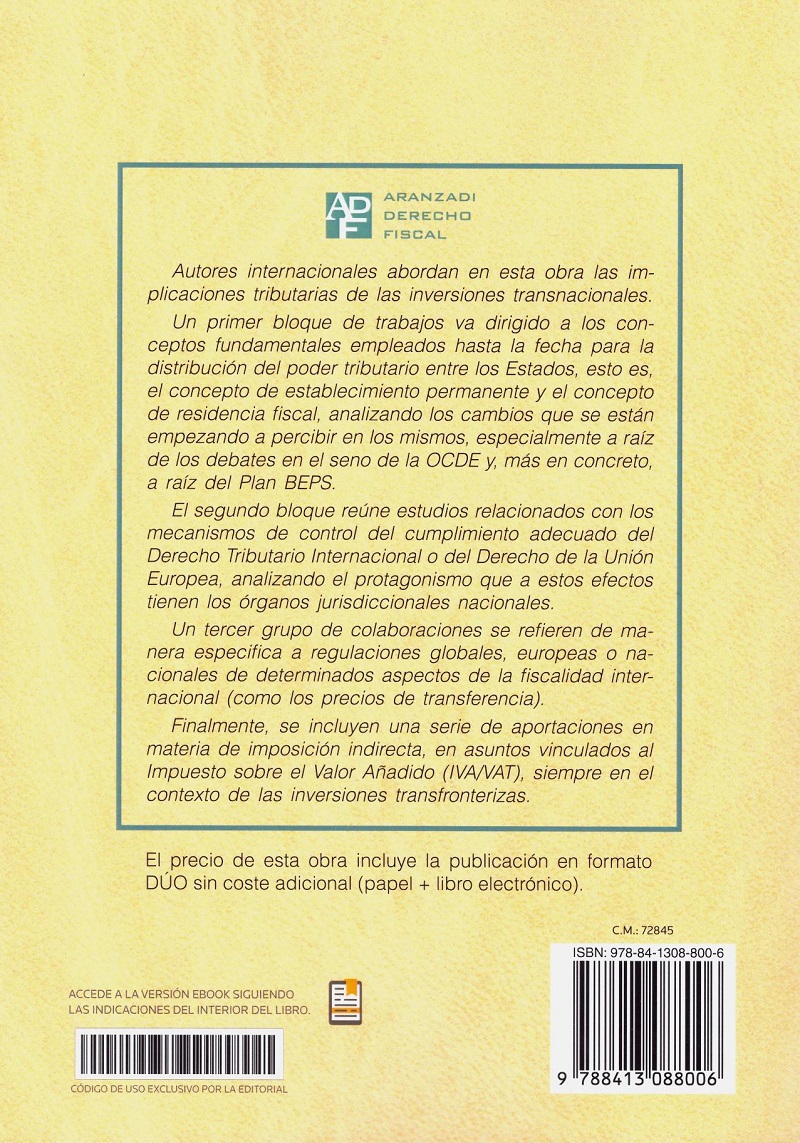

Autores internacionales abordan en esta obra las implicaciones tributarias de las inversiones transnacionales. Un primer bloque de trabajos va dirigido a los conceptos fundamentales empleados hasta la fecha para la distribución del poder tributario entre los Estados, esto es, el concepto de establecimiento permanente y el concepto de residencia fiscal, analizando los cambios que se están empezando a percibir en los mismos, especialmente a raíz de los estudios en el seno de la OCDE y, más en concreto, a raíz del Plan BEPS. El segundo bloque reúne estudios relacionados con los mecanismos de control del cumplimiento adecuado del Derecho Tributario Internacional o del Derecho de la Unión Europea, analizando el protagonismo que a estos efectos tienen los órganos jurisdiccionales nacionales. Un tercer grupo de colaboraciones se refieren de manera especifica a regulaciones globales, europeas o nacionales de determinados aspectos de la fiscalidad internacional (como los precios de transferencia). Finalmente, se incluyen una serie de aportaciones en materia de imposición indirecta, en asuntos vinculados al Impuesto sobre el Valor Añadido (IVA/VAT), siempre en el contexto de las inversiones transfronterizas.

-5%

Tributación internacional. Fiscalidad en las inversiones transfronterizas

ISBN: 9788413088006

El precio original era: 47,37€.47,37€El precio actual es: 47,37€. 45,00€ IVA incluido

Hay existencias

| Peso | 612 g |

|---|---|

| Fecha de Edición | 09/01/2020 |

| Plazo de entrega |

24 h |

| Número de Edición |

1 |

| Idioma |

Español |

| Formato |

Libro + e-Book |

| Páginas |

428 |

| Lugar de edición |

PAMPLONA |

| Encuadernación |

Rústica |

| Colección |

ARANZADI DERECHO FISCAL |

| Editorial |

ARANZADI THOMSON REUTERS |

| EAN |

978-84-1308-800-6 |

Productos relacionados

-5%

El precio original era: 10,00€.10,00€El precio actual es: 10,00€. 9,51€

Impuesto sobre el Valor Añadido

ISBN: 9788434021808

Edición: 2024

Autor: Departamento De Redacción Boletín Oficial Del EstadoCategorías: AGENCIA ESTATAL BOLETÍN OFICIAL ESTADO, DERECHO FISCAL, DERECHO FINANCIERO Y TRIBUTARIO, CÓDIGOS ELECTRÓNICOS BOE EN PAPEL

-5%

El precio original era: 30,00€.30,00€El precio actual es: 30,00€. 28,51€

Poder, Fisco y Sociedad en las Épocas Medieval y Moderna. A Propósito de la Obra del Profesor Miguel Ángel Ladero Quesada

ISBN: 9788480084062

Edición: 2019

Autor: Miguel Angel Ladero QuesadaCategorías: DERECHO FISCAL, HISTORIA: ECONOMICA, INSTITUTO DE ESTUDIOS FISCALES

-5%

El precio original era: 30,00€.30,00€El precio actual es: 30,00€. 28,51€

La residencia fiscal en los distintos niveles de imposición: Situación actual y perspectivas de futuro

ISBN: 9788480084024

Edición: 2018

Autores: Cristina García-herrera Blanco, Francisco Álvarez Arroyo, Juan Calvo VérgezCategorías: DERECHO FISCAL, INSTITUTO DE ESTUDIOS FISCALES

-5%

El precio original era: 109,20€.109,20€El precio actual es: 109,20€. 103,74€

Guía Práctica de la Gestión del Patrimonio Personal y Empresarial

ISBN: 9788499540504

Edición: 2018

Autor: Jordi Amado GuiradoCategorías: DERECHO FISCAL, MONOGRAFÍAS CISS, CISS WOLTERS KLUWER, EDITORIAL

-5%

El precio original era: 18,00€.18,00€El precio actual es: 18,00€. 17,10€

Estado del Bienestar y Sistemas Fiscales en Europa

ISBN: 9788481883497

Edición: 2016

Autores: Francisco Javier Loscos Fernandez, Jesús Ruiz-Huerta Carbonell, Luis Ayala CañónCategorías: DERECHO FISCAL, ESTUDIOS, CONSEJO ECONOMICO Y SOCIAL

-5%

El precio original era: 74,88€.74,88€El precio actual es: 74,88€. 71,14€

Fiscalidad del Transporte

ISBN: 9788482358406

Edición: 2009

Autores: Diego González Ortiz, FISCALIDAD TRANSPORTE, German Oron Moratal, Modesto Fabra Valls, Ramón Vilarroig Moya, TRANSPORTECategorías: DERECHO FISCAL, TRANSPORTE, MONOGRAFÍAS CISS, CISS WOLTERS KLUWER, EDITORIAL