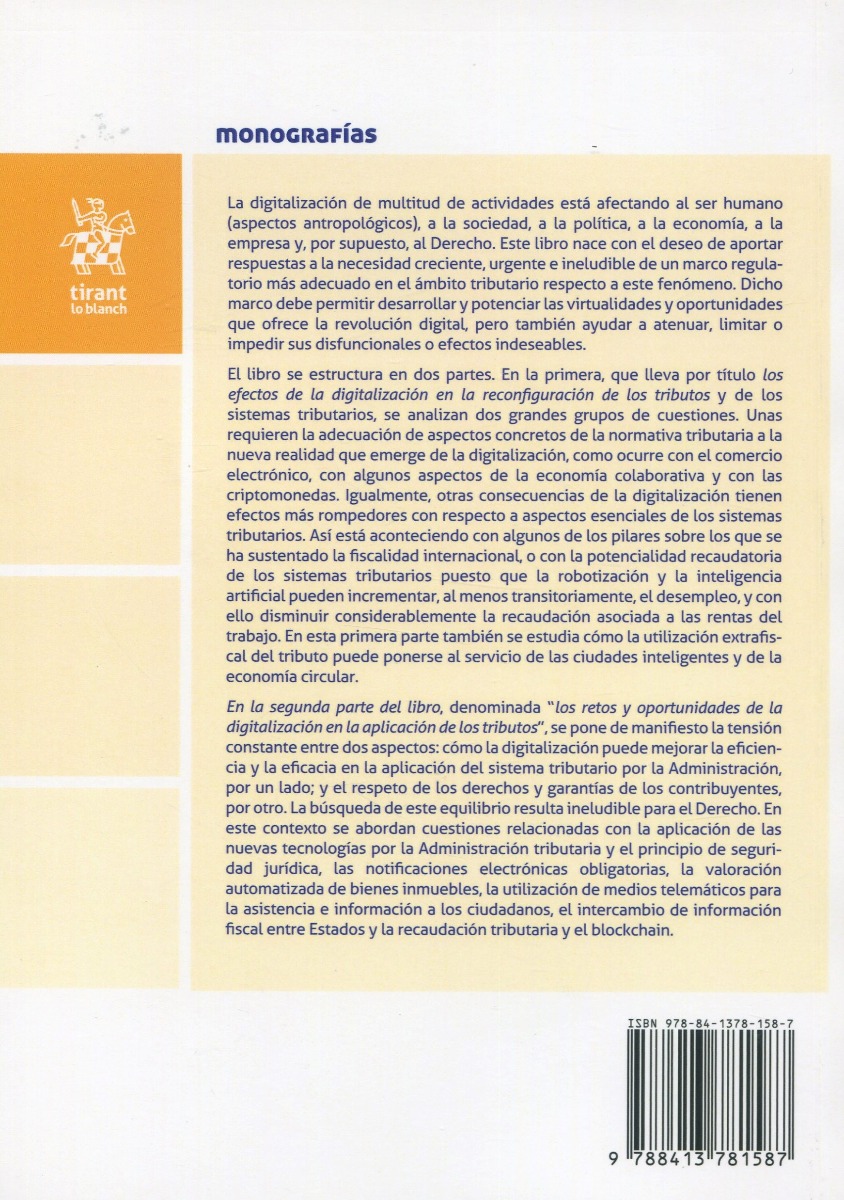

La digitalización de multitud de actividades está afectando al ser humano (aspectos antropológicos), a la sociedad, a la política, a la economía, a la empresa y, por supuesto, al Derecho. Este libro nace con el deseo de aportar respuestas a la necesidad creciente, urgente e ineludible de un marco regulatorio más adecuado en el ámbito tributario respecto a este fenómeno. Dicho marco debe permitir desarrollar y potenciar las virtualidades y oportunidades que ofrece la revolución digital, pero también ayudar a atenuar, limitar o impedir sus disfuncionales o efectos indeseables.

El libro se estructura en dos partes. En la primera, que lleva por título los efectos de la digitalización en la reconfiguración de los tributos y de los sistemas tributarios, se analizan dos grandes grupos de cuestiones. Unas requieren la adecuación de aspectos concretos de la normativa tributaria a la nueva realidad que emerge de la digitalización, como ocurre con el comercio electrónico, con algunos aspectos de la economía colaborativa y con las criptomonedas. Igualmente, otras consecuencias de la digitalización tienen efectos más rompedores con respecto a aspectos esenciales de los sistemas tributarios. Así está aconteciendo con algunos de los pilares sobre los que se ha sustentado la fiscalidad internacional, o con la potencialidad recaudatoria de los sistemas tributarios puesto que la robotización y la inteligencia artificial pueden incrementar, al menos transitoriamente, el desempleo, y con ello disminuir considerablemente la recaudación asociada a las rentas del trabajo. En esta primera parte también se estudia cómo la utilización extrafiscal del tributo puede ponerse al servicio de las ciudades inteligentes y de la economía circular.

En la segunda parte del libro, denominada “los retos y oportunidades de la digitalización en la aplicación de los tributos”, se pone de manifiesto la tensión constante entre dos aspectos: cómo la digitalización puede mejorar la eficiencia y la eficacia en la aplicación del sistema tributario por la Administración, por un lado; y el respeto de los derechos y garantías de los contribuyentes, por otro. La búsqueda de este equilibrio resulta ineludible para el Derecho. En este contexto se abordan cuestiones relacionadas con la aplicación de las nuevas tecnologías por la Administración tributaria y el principio de seguridad jurídica, las notificaciones electrónicas obligatorias, la valoración automatizada de bienes inmuebles, la utilización de medios telemáticos para la asistencia e información a los ciudadanos, el intercambio de información fiscal entre Estados y la recaudación tributaria y el blockchain.

Sistema jurídico ante la digitalización: Estudios de derecho tributario

ISBN: 9788413781587

El precio original era: 44,90€.44,90€El precio actual es: 44,90€. 42,65€ IVA incluido

Solo quedan 10 disponibles (puede reservarse)

| Fecha de edición | 04/05/2021 |

|---|---|

| Número de Edición |

1 |

| Idioma | |

| Formato | |

| Páginas |

472 |

| Lugar de edición |

VALENCIA |

| Colección |

MONOGRAFÍAS TIRANT LO BLANCH |

| Encuadernación |

Prólogo 25

José María Lassalle

Presentación 27

MARÍA BERTRÁN GIRÓN

JULIO JIMÉNEZ ESCOBAR

Parte Primera

LOS EFECTOS DE LA DIGITALIZACIÓN EN LA RECONFIGURACIÓN DE LOS TRIBUTOS Y DE LOS SISTEMAS TRIBUTARIOS

El desarrollo del comercio electrónico y su incidencia en la fiscalidad indirecta

Ya Jing Qiu Wang

1. Introducción 35

2. Principales modificaciones introducidas por la Directiva 2017/2455 con efectos a partir de 1 de enero de 2019 37

3. Principales modificaciones introducidas por la Directiva 2017/2455 con efectos a partir de 1 de enero de 2021 39

4. Ventanilla única 44

FISCALIDAD DE LOS PROPIETARIOS DE VIVIENDAS DE ALQUILER TURÍSTICO OFERTADAS A TRAVÉS DE PLATAFORMAS COLABORATIVAS

Lara María Angulo González

1. Introducción 45

2. Tributación de los propietarios de los alojamientos turísticos ofertados a través de plataformas colaborativas 50

2.1. Tributación directa de los propietarios de los inmuebles ofertados en plataformas colaborativas de alquiler turístico 50

2.2. Tributación indirecta de los propietarios de los inmuebles ofertados en plataformas colaborativas de alquiler turístico 59

2.2.1. Tributación indirecta de la operación subyacente 59

2.2.2. Tributación indirecta de los servicios de intermediación prestados por las plataformas colaborativas 66

3. Conclusiones 75

Bibliografía 77

RESPUESTAS FISCALES AL USO DE LAS CRIPTOMONEDAS

Dr. Benjamí Anglès Juanpere

1. Introducción 79

2. ¿Qué es Bitcoin? 80

3. La naturaleza jurídica de Bitcoin 82

4. La tributación de crear Bitcoins 89

5. La tributación de cambiar Bitcoins 90

6. La tributación de usar Bitcoins 92

7. La tributación de poseer Bitcoins 94

8. El futuro de las criptomonedas 95

9. Conclusiones 97

Bibliografía 99

LA DIGITALIZACIÓN DE LA ECONOMÍA COMO PALANCA DE CAMBIO DE LA FISCALIDAD INTERNACIONAL

ALBERTO GARCÍA VALERA

TATIANA DE CUBAS BUENAVENTURA

1. Introducción 101

2. La digitalización de la economía. La acción 1 del plan BEPS 102

3. La propuesta de norma española del Impuesto sobre Determinados Servicios Digitales 108

3.1. Principales características del digital services tax español 109

4. BEPS 2.0: En búsqueda de soluciones consensuadas en la asignación de un nexo y de una tributación mínima 116

4.1. Pilar 1. Mecanismos de asignación de potestades tributarias a los Estados 120

4.2. Pilar 2. Mecanismos de gravamen que aseguren una tributación mínima. GloBE 122

5. Epílogo 128

LA CRECIENTE EROSIÓN DEL PODER TRIBUTARIO POR LA REVOLUCIÓN DIGITAL Y LA INELUDIBLE NECESIDAD DE AVANZAR EN UNA MAYOR ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA

Julio Jiménez Escobar

1. La competencia fiscal entre Estados y la erosión del poder tributario 132

1.1. Un fenómeno creciente 132

1.2. El “agujero negro” de los paraísos fiscales y de los territorios de baja tributación 134

2. El diferente impacto de la disminución del gravamen en las rentas del capital y de los beneficios empresariales de las grandes compañías: el caso de Estados Unidos y la Unión Europea 136

3. Tendencias en la articulación del sistema tributario y en la distribución de la carga tributaria 138

4. La diminución de las bases imponibles en el IRPF como consecuencia del avance de la inteligencia artificial y la robótica 142

5. La imposibilidad práctica de adoptar soluciones unilaterales en el ámbito internacional 143

6. La necesidad de soluciones urgentes en el seno de la Unión Europea 146

6.1. Lo que está en juego y la situación de “partida” de la Unión Europea 147

6.2. La dificultad de la aplicación de la normativa de ayudas de Estado para la búsqueda de una tributación más adecuada de las grandes empresas tecnológicas 149

7. Hacia un Impuesto sobre los Servicios Digitales en Europa 150

7.1. La posible aplicación del artículo 116 del Tratado de Funcionamiento de la Unión Europea como paso previo 151

7.2. Las características del Impuesto sobre Determinados Servicios Digitales y su compatibilidad con los Convenios para evitar la doble imposición 154

7.2.1. Las características del Impuesto 154

7.2.2. La compatibilidad o incompatibilidad del Impuesto sobre Determinados Servicios Digitales con los Convenios de Doble Imposición 158

8. A modo de recapitulación y de consideraciones generales 170

Bibliografía 180

La evolución del concepto de “establecimiento permanente” exigida por la digitalización de la economía

Nicolás Díaz Ravn

1. Origen y evolución del concepto de establecimiento permanente 181

2. Después de BEPS: el Informe Provisional de la OCDE de 2018 y las propuestas para atribuir beneficios a un establecimiento permanente 184

3. El “Pilar Uno” y la propuesta unificada para la relocalización del derecho de imposición entre diferentes jurisdicciones 187

4. Conclusión 189

Bibliografía 192

LA INSUFICIENTE REGULACIÓN DEL COMERCIO DE DATOS PERSONALES Y SUS EFECTOS TRIBUTARIOS

Jorge Eduardo Braz de Amorim

1. Introducción 193

2. Conceptos y características iniciales 194

2.1. La evolución tecnológica 195

2.2. La economía digital y los nuevos modelos de negocios 197

3. El comercio de los datos personales 199

4. La necesidad de una detallada regulación del comercio de los datos personales 201

5. Los retos de la aplicación práctica del Impuesto sobre Determinados Servicios Digitales de España: un ejemplo de los efectos tributarios de la insuficiente regulación 204

6. Reflexiones finales a modo de conclusión provisional 207

Bibliografía 208

REFLEXIÓN DESDE EL ÁMBITO FISCAL DEL IMPACTO DEL DESARROLLO TECNOLÓGICO Y LA ROBOTIZACIÓN SOBRE EL EMPLEO

Julia María Díaz Calvarro

1. El empleo ante el desarrollo tecnológico y la robotización: ¿impacto positivo o negativo? 211

2. Conceptos básicos 218

3. La postura del Derecho Financiero y Tributario ante los cambios producidos en el mercado laboral por el desarrollo tecnológico 221

3.1. Consecuencias en el ámbito fiscal 223

3.2. Posibles respuestas desde el Derecho Financiero y Tributario 224

4. Conclusiones 231

Bibliografía 233

EL PAPEL DE LAS Smart CITIES EN LA TRANSICIÓN HACIA UNA ECONOMÍA CIRCULAR Y SUS VÍAS DE FINANCIACIÓN

María García Caracuel

1. Introducción 235

2. Infraestructuras y servicios que caracterizan a la ciudad inteligente 237

3. La Smart city en la transición hacia la economía circular 241

3.1. Cómo la Ciudad Inteligente puede intervenir en la transición hacia esta Economía Circular. 243

4. Vías de financiación de los servicios públicos en las Smart cities 245

4.1. Gestión de servicios 250

4.2. Fuentes de financiación directa de las Entidades Locales 252

4.3. Recursos tributarios locales 258

4.3.1. Servicios públicos locales y sus tributos. 260

4.3.2. Gestión de residuos 261

4.3.3. Transportes 263

4.3.4. Desarrollo inmobiliario sostenible 266

5. Conclusiones 270

Bibliografía 271

Parte Segunda

LOS RETOS Y OPORTUNIDADES DE LA DIGITALIZACIÓN EN LA APLICACIÓN DE LOS TRIBUTOS

LA APLICACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA ADMINISTRACIÓN TRIBUTARIA Y EL PRINCIPIO DE SEGURIDAD JURÍDICA

María Bertrán Girón

1. Presentación 275

2. El principio de seguridad jurídica vs nuevas tecnologías 276

3. Las nuevas tecnologías como herramientas eficaces para la Administración Tributaria 281

3.1. Las herramientas tecnológicas 281

3.2. Referencia a la técnica legislativa 291

4. Algunos ejemplos prácticos de la utilización de las nuevas tecnologías en el sistema tributario español 295

4.1. La información y asistencia 295

4.2. La automatización de los procedimientos tributarios 300

4.3. La digitalización como herramienta preventiva del fraude fiscal 305

5. Los derechos y garantías de los obligados tributarios ante el fenómeno de la digitalización de la Administración 306

6. Conclusiones 312

Bibliografía 314

IMPACTO SOBRE LOS DERECHOS Y GARANTÍAS DE LOS OBLIGADOS TRIBUTARIOS DE LAS NOTIFICACIONES ELECTRÓNICAS OBLIGATORIAS

José Miguel Martínez-Carrasco Pignatelli

1. Introducción 319

2. Irregularidades en la aplicación del sistema de notificaciones electrónicas obligatorias. Soluciones dadas por los órganos jurisdiccionales revisores 324

2.1. Idea general 324

2.2. Supuestos de notificaciones electrónicas defectuosas en el ámbito tributario. Soluciones dadas por los órganos jurisdiccionales revisores 325

2.2.1. Notificación electrónica en la dirección electrónica habilitada del obligado tributario sin disponer del certificado electrónico 325

2.2.2. Ausencia o defectuosa comunicación del acuerdo de inclusión en la dirección electrónica habilitada 328

2.2.3. Alternancia en la utilización del sistema de notificación electrónica obligatoria y del sistema de notificación en papel. 332

2.2.4. Ausencia del aviso de cortesía 335

2.2.5. No constancia del acuerdo de liquidación ni en la dirección electrónica habilitada de la obligada tributaria, ni en la sede electrónica de la Agencia Estatal de Administración Tributaria 339

2.2.6. Notificación electrónica de un acto administrativo tributario con las páginas iniciales en blanco 340

2.2.7. Apoderamientos electrónicos no operativos 343

2.2.8. Determinación de los días de cortesía 343

2.2.9. Imposibilidad técnica de recepción correcta de la notificación electrónica practicada 345

2.2.10. Necesidad de constante actualización de los medios informáticos de los obligados tributarios sujetos al sistema de notificación electrónica obligatoria 346

2.2.11. Notificaciones electrónicas a personas distintas a los obligados tributarios destinatarios 346

2.2.12. Notificaciones electrónicas a entidades inactivas sujetas al sistema de notificaciones electrónicas obligatorias 346

3. Medidas sugeridas para la correcta implementación del sistema de notificaciones electrónicas obligatorias 347

3.1. Idea general 347

3.2. Propuestas de mejora de las notificaciones electrónicas obligatorias 351

Bibliografía 358

LA PROCEDENCIA DE LA VALORACIÓN AUTOMATIZADA DE LOS BIENES INMUEBLES POR PARTE DE LA ADMINISTRACIÓN TRIBUTARIA

Irene Rovira Ferrer

1. Introducción 359

2. El gravamen de los bienes inmuebles 361

3. La valoración automatizada de los bienes inmuebles como método de determinación de la base imponible 365

4. La valoración automatizada de los bienes inmuebles como método de comprobación del valor declarado 372

5. La valoración automatizada de los bienes inmuebles como presunción del valor correcto a declarar 377

Bibliografía 379

LA administración TRIBUTARIA Y EL USO DE MEDIOS TELEMÁTICOS COMO CANAL DE ASISTENCIA E INFORMACIÓN A LOS CIUDADANOS: ¿TODO SON VENTAJAS?

María Teresa Mories Jiménez

1. Introducción. 381

2. La progresiva transformación del “derecho” a relacionarse con la Administración, por medios electrónicos, en un “deber”. 389

2.1. El “derecho” y la “obligación” a relacionarse electrónicamente con la Administración. 391

2.2. La utilización de las tecnologías informáticas y telemáticas en la LGT. 396

2.3. Las notificaciones electrónicas. El cuestionable “aviso electrónico de notificación”. 398

2.4. La presentación electrónica de declaraciones y autoliquidaciones. 404

3.- Los nuevos canales de información y asistencia telemática utilizados por la AEAT y las garantías de los obligados tributarios 407

3.1. Ventajas que proporciona el uso de las TIC en los deberes de información y asistencia a los obligados tributarios. 409

3.2. Inconvenientes del uso de las TIC en materia de deberes de información y asistencia a los obligados tributarios. 414

4. La inteligencia artificial como instrumento de información y asistencia para los obligados tributarios 415

Bibliografía 421

EL INTERCAMBIO DE INFORMACIÓN FISCAL ENTRE ESTADOS EN LA ERA POST-BEPS Y LA FRAGMENTACIÓN DE DATOS: UN ESTUDIO INTERDISCIPLINAR

Begoña Pérez Bernabeu

Vicente José Aguilar Roselló

1. Consideraciones preliminares 426

2. La adopción de métodos estandarizados 428

3. De la fragmentación de datos a la fragmentación de la estandarización y acceso a los ficheros: la ausencia de un estándar único 433

3.1. Consideraciones previas 433

3.2. El CbC XML Schema de la OCDE para las obligaciones de información derivadas del CbC Report previsto en la Acción 13 de BEPS 433

3.3. El estándar Común de Reporte (ECR/CRS), para el intercambio automático de información sobre cuentas financieras. 439

3.4. El estándar SAF-T para el intercambio electrónico de datos contables en materia de IVA 440

3.5. Otros estándares de menor importancia 444

4. Reflexiones finales y recomendaciones 444

Bibiografía 451

RECAUDACIÓN TRIBUTARIA Y BLOCKCHAIN

Ana Cediel

1. Introducción 453

2. Recaudación 456

2.1. El pago de la deuda tributaria mediante criptoactivos en concepto de pago en especie 457

2.2. El pago de la deuda tributaria mediante criptoactivos en concepto de “efectivo” 461

3. Conclusiones 468

Bibliografía 470

Directores:

María Bertrán Girón, Profesora de Derecho Financiero y Tributario, Universidad Loyola Andalucía

Julio Jiménez Escobar es doctor en Derecho y profesor titular de la Facultad de Ciencias Económicas y Empresariales de Córdoba (ETEA)

Productos relacionados

Administración Simplificada

Adjudicación Hipotecaria y su Inscripción Registral. Deconstruyendo el Decreto de Adjudicación y el Mandamiento Para la Expedición de Certifica

Acuerdos extrajudiciales de pago en procesos de insolvencia. Procedimiento y tramitación

Acuerdos Marco Transnacionales y Derechos Sociales

Amparo Constitucional y Proceso Civil