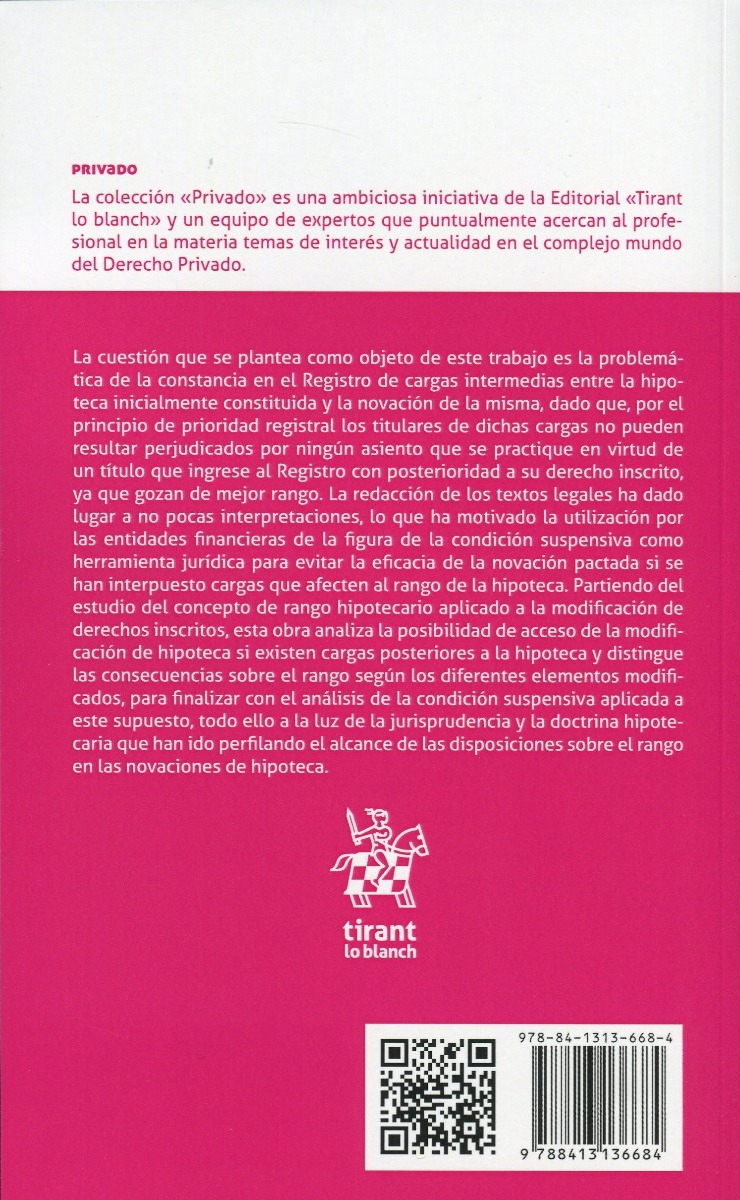

La cuestión que se plantea como objeto de este trabajo es la problemática de la constancia en el Registro de cargas intermedias entre la hipoteca inicialmente constituida y la novación de la misma, dado que, por el principio de prioridad registral los titulares de dichas cargas no pueden resultar perjudicados por ningún asiento que se practique en virtud de un título que ingrese al Registro con posterioridad a su derecho inscrito, ya que gozan de mejor rango. La redacción de los textos legales ha dado lugar a no pocas interpretaciones, lo que ha motivado la utilización por las entidades financieras de la figura de la condición suspensiva como herramienta jurídica para evitar la eficacia de la novación pactada si se han interpuesto cargas que afecten al rango de la hipoteca. Partiendo del estudio del concepto de rango hipotecario aplicado a la modificación de derechos inscritos, esta obra analiza la posibilidad de acceso de la modificación de hipoteca si existen cargas posteriores a la hipoteca y distingue las consecuencias sobre el rango según los diferentes elementos modificados, para finalizar con el análisis de la condición suspensiva aplicada a este supuesto, todo ello a la luz de la jurisprudencia y la doctrina hipotecaria que han ido perfilando el alcance de las disposiciones sobre el rango en las novaciones de hipoteca.

Rango registral en las novaciones de hipoteca.

ISBN: 9788413136684

El precio original era: 19,90€.19,90€El precio actual es: 19,90€. 18,90€ IVA incluido

Hay existencias (puede reservarse)

| Fecha de edición | 04/12/2019 |

|---|---|

| Número de Edición |

1 |

| Idioma | |

| Formato | |

| Páginas |

119 |

| Lugar de edición |

VALENCIA |

| Colección |

PRIVADO TIRANT LO BLANCH |

| Encuadernación |

Presentación

Abreviaturas

Capítulo 19. Introducción a los regímenes especiales

Capítulo 20. Agrupaciones de interés económico y uniones temporales de empresas

Capítulo 21. Entidades dedicadas al arrendamiento de viviendas

Capítulo 22. Entidades de capital-riesgo y sociedades de desarrollo industrial regional

Capítulo 23. Instituciones de inversión colectiva

Capítulo 24. Grupos de sociedades: régimen de consolidación fiscal

Capítulo 25. Fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una sociedad europea o una sociedad cooperativa europea de un Estado miembro a otro de la Unión Europea

Capítulo 26. Régimen fiscal de la minería y régimen fiscal de la investigación y explotación de hidrocarburos

Capítulo 27. Transparencia fiscal internacional

Capítulo 28. Incentivos fiscales para las empresas de reducida dimensión

Capítulo 29. Régimen fiscal de determinados contratos de arrendamiento financiero

Capítulo 30. Tenencia de valores extranjeros

Capítulo 31. Entidades parcialmente exentas

Capítulo 32. Comunidades titulares de montes vecinales en mano común

Capítulo 33. Entidades navieras en función del tonelaje

Capítulo 34. Entidades deportivas

Capítulo 35. Régimen fiscal de las cooperativas

Capítulo 36. Entidades sin fines lucrativos de la Ley 49/2002

Capítulo 37. Régimen de los partidos políticos

Capítulo 38. Régimen de las sociedades anónimas cotizadas de inversión en el mercado inmobiliario (SOCIMI)

Capítulo 39. Régimen fiscal de Canarias

Capítulo 40. Regímenes forales

Índice sistemático

Fernando Borrás Amblar, Inspector de Hacienda del Estado

José Vicente Navarro Alcázar

Productos relacionados

Aplicación Práctica de la Nueva Ley de Jurisdicción 2018. Voluntaria en la Oficina Notarial Vol. VII La Oficina Notarial

Fiscalidad en la Práctica Notarial. Homenaje a Joaquín Zejalbo Martín

Función Notarial y Jurisdicción Voluntaria

Instrumentos de Garantía Contractual. La Oficina Notarial VI

Academia Matritense del Notariado. Anales. LII. 2011/2012