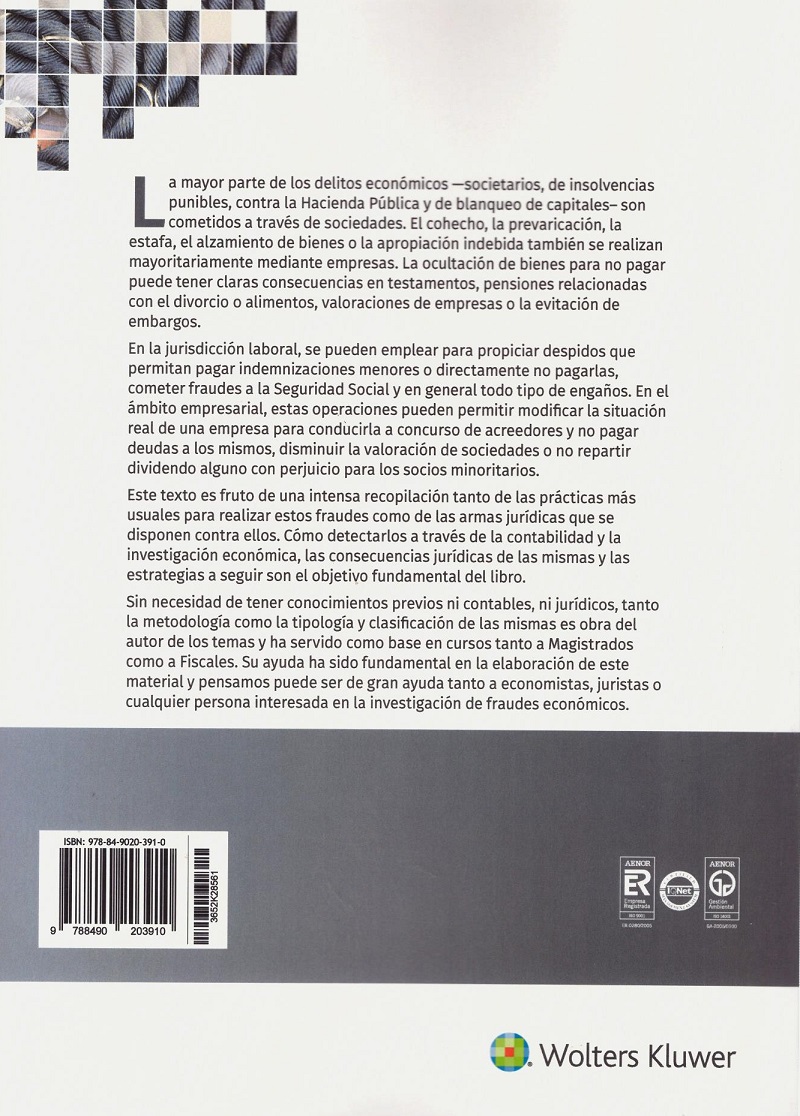

La mayor parte de los delitos económicos —societarios, de insolvencias punibles, contra la Hacienda Pública y de blanqueo de capitales― son cometidos a través de sociedades. El cohecho, la prevaricación, la estafa, el alzamiento de bienes o la apropiación indebida también se realizan mayoritariamente mediante empresas. La ocultación de bienes para no pagar puede tener claras consecuencias en testamentos, pensiones relacionadas con el divorcio o alimentos, valoraciones de empresas o la evitación de embargos.

En la jurisdicción laboral, se pueden emplear para propiciar despidos que permitan pagar indemnizaciones menores o directamente no pagarlas, cometer fraudes a la Seguridad Social y en general todo tipo de engaños. En el ámbito empresarial, estas operaciones pueden permitir modificar la situación real de una empresa para conducirla a concurso de acreedores y no pagar deudas a los mismos, disminuir la valoración de sociedades o no repartir dividendo alguno con perjuicio para los socios minoritarios.

Este texto es fruto de una intensa recopilación tanto de las prácticas más usuales para realizar estos fraudes como de las armas jurídicas que se disponen contra ellos. Cómo detectarlos a través de la contabilidad y la investigación económica, las consecuencias jurídicas de las mismas y las estrategias a seguir son el objetivo fundamental del libro.

Sin necesidad de tener conocimientos previos ni contables, ni jurídicos, tanto la metodología como la tipología y clasificación de las mismas es obra del autor de los temas y ha servido como base en cursos tanto a Magistrados como a Fiscales. Su ayuda ha sido fundamental en la elaboración de este material y pensamos puede ser de gran ayuda tanto a economistas, juristas o cualquier persona interesada en la investigación de fraudes económicos.

CURRICULUM VITAE DEL AUTOR

AGRADECIMIENTOS

PRÓLOGO

PRÓLOGO

SISTEMÁTICA DE LECTURA DE LAS CUENTAS PARA LA DETECCIÓN DE PRÁCTICAS PERNICIOSAS: EL MÉTODO ABCDEF

1. Sistemática de lectura de las cuentas para la detección de prácticas perniciosas: el método ABCDEF

1.1. Introducción

1.2. Marco legal existente: los planes de contabilidad

1.3. El balance de situación y su contenido

1.4. Valoración en contabilidad: el principio de prudencia valorativa

1.5. La Cuenta de Pérdidas y Ganancias o de Resultados

1.6. Conceptos contables a retener

1.7. Funcionamiento de las provisiones y cuentas de deterioro del valor

1.8. ¿Qué ocurre cuando una empresa tiene pérdidas reiteradas?

1.9. Situaciones peligrosas para las empresas: Quiebra y suspensión de pagos: reflejo contable y consecuencias jurídicas

1.10. La periodificación contable

1.11. La Memoria

1.12. Las Cuentas Anuales Abreviadas

1.13. Plan general de contabilidad para PYMES y microempresas

1.14. Sistemática para la detección de prácticas irregulares en las cuentas empresariales: el método ABCDEF

1.15. Ejemplo: Análisis de Mercadona, S .A. con la sistemática ABCDEF

1.16. Herramientas para la investigación

BUCEANDO EN LAS CUENTAS: LECTURA DE LOS LIBROS DE CONTABILIDAD PARA LA DETECCIÓN DE IRREGULARIDADES

2. Buceando en las cuentas: lectura de los libros de contabilidad para la detección de irregularidades

2.1. Profundizando en el balance y en la cuenta de Pérdidas y Ganancias

2.2. Definición y funcionamiento de las cuentas: el Libro Mayor y el balance de sumas y saldos

2.3. Ubicación y funcionamiento de las cuentas en el Balance y la cuenta de Pérdidas y Ganancias

2.4. El resumen del Libro Mayor: el balance de sumas y saldos

2.5. Ejemplo 1: Uso del balance de sumas y saldos para una investigación de una empresa en concurso: TG, S .L.

2.6. Ejemplo 2: Uso del Libro Mayor para la investigación en una empresa en concurso: GRY, S .L

2.7. Los libros de contabilidad: el ciclo contable

2.8. Funcionamiento de la contabilidad a través de la ilustración con un ejemplo

2.9. Ejemplo de contabilización

2.10. Uso del libro diario para la investigación

LOS MÉTODOS DEL TOSCO: SALIDAS DE BIENES Y DERECHOS, FALTA DE REFLEJO O REFLEJO DE ELEMENTOS NO EXISTENTES EN PARTIDAS DEL ACTIVO, PASIVO Y NETO

3. Los métodos del tosco: salidas de bienes y derechos, falta de reflejo o reflejo de elementos no existentes en partidas del activo, pasivo y neto

3.1. Introducción

3.2. Sistemática para la detección de estos hechos

3.3. Reflejo en el balance de partidas no existentes (deudores, inversiones financieras, existencias, etc.) que ya no existen

3.4. Ocultación de activos pertenecientes a la empresa o de acreedores inexistentes

3.5. Salidas de bienes y derechos encubiertas bajo préstamos de la sociedad a los socios o personas y sociedades vinculadas a los mismos (art. 18 Ley Impuesto de Sociedades y artículo 231 Ley de Sociedades de Capital)

3.6. Imputación de gastos personales que no tienen relación con la actividad de la sociedad con el único fin de descapitalizarla en beneficio propio o de otra sociedad vinculada

3.7. Detracción por parte del administrador de bienes y/o derechos de la sociedad sin contraprestación alguna para la sociedad

3.8. Detracción de dinero de la sociedad usando como contrapartida Gastos Anticipados (cuenta 480)

3.9. Patrimonio neto negativo mantenido

3.10. Normativa y jurisprudencia aplicables

LOS MÉTODOS DEL ECONOMISTA: BALANCES SUSTANCIADOS EN PARTIDAS DE DIFÍCIL VALORACIÓN, CON APLICACIÓN FRAUDULENTA DE DETERIOROS Y MANEJO DE AJUSTES DE PERIODIFICACIÓN

4. Los métodos del economista: balances sustanciados en partidas de difícil valoración, con aplicación fraudulenta de deterioros y manejo de ajustes de periodificación

4.1. Introducción

4.2. Nota previa: la valoración

4.3. Reflejo en el balance de activos poco claros y/o de difícil valoración

4.4. Manejo incorrecto de provisiones y cuentas de deterioro

4.5. La variación de existencias

4.6. Falseamiento de la realidad mediante compraventas a precios fuera de mercado, e imputaciones incorrectas en cuentas para falsear la realidad o maquillar gastos

4.7. Ejemplo Real: Let´s Gowex S .A.

4.8. Normas y jurisprudencia aplicables

LOS MÉTODOS DEL JURISTA O DIVIDE Y VENCERÁS: CONFUSIONES EN LA IDENTIDAD DE SOCIOS Y ADMINISTRADORES Y GENERACIÓN DE ENTRAMADOS SOCIETARIOS

5. Los métodos del jurista o divide y vencerás: confusiones en la identidad de socios y administradores y generación de entramados societarios

5.1. Introducción

5.2. Niveles de actuación

5.3. Confusión sobre la identidad del que realmente administra o es propietario

5.4. ¿Qué solicitar para realizar investigaciones?

5.5. El blanqueo de capitales

5.6. Dilución de la responsabilidad del que realmente administra

5.7. Valoración de operaciones vinculadas

5.8. Normas y jurisprudencia aplicables

EN EL FILO DE LA LEY: HUECOS, CREACIÓN DE SOCIEDADES EN EL ÁMBITO INTERNACIONAL Y EMPLEO DE PARAÍSOS FISCALES: NORMAS Y JURISPRUDENCIA APLICABLES.

6. En el filo de la Ley: huecos, creación de sociedades en el ámbito internacional y empleo de paraísos fiscales: normas y jurisprudencia aplicables

6.1. Introducción

6.2. Niveles de actuación

6.3. Figuras legales para tributar menos legalmente: las ETVE, las SICAV, Fondos de capital riesgo y las SOCIMI

6.4. Empleo de sociedades en el seno de la Unión Europea (UE)

6.5. Ejemplos reales: empleo de las distintas legislaciones europeas para tributar por el país con fiscalidad más reducida: ¿Cómo lo hacen Google, Apple, Microsoft, Facebook, Yahoo!, Amazon o EBay?

6.6. La subcapitalización y el fraude carrusel

6.7. Empleo de sociedades con sede en los denominados «paraísos fiscales»

6.8. Normas y Jurisprudencia

VALORACIÓN DE EMPRESAS, LOCALES E INMOVILIZADO

7. Valoración de empresas, locales e inmovilizado

7.1. Justificación de su estudio desde el punto de vista práctico

7.2. Concepto de valor

7.3. Conceptos generales de valor

7.4. Subjetividad y objetividad en la valoración

7.5. Valoración de empresas: principales metodologías

7.6. Aspectos y problemas relacionados con las valoraciones empresariales

7.7. Ejemplo práctico: Valoración de una empresa mediante descuento de flujos

7.8. Valoración de inmovilizado

7.9. Conclusiones

7.10. Aspectos adicionales a tener en cuenta en las valoraciones