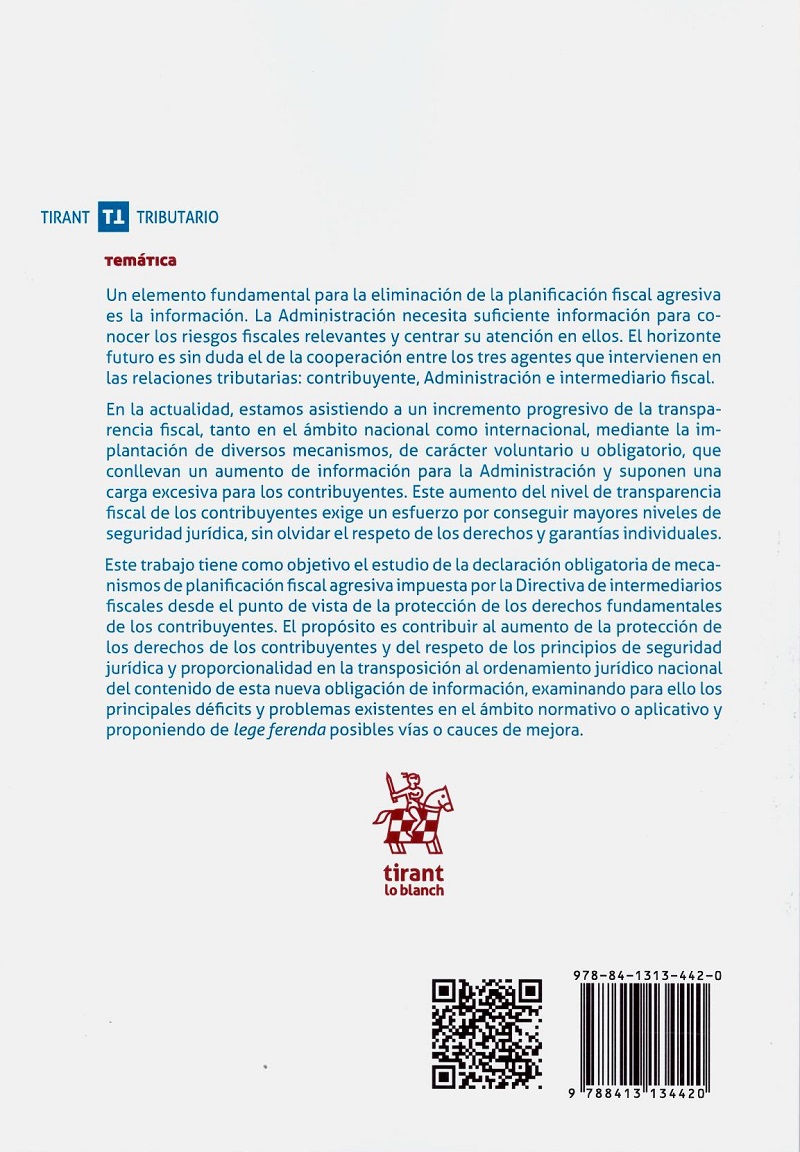

Un elemento fundamental para la eliminación de la planificación fiscal agresiva es la información. La Administración necesita suficiente información para conocer los riesgos fiscales relevantes y centrar su atención en ellos. El horizonte futuro es sin duda el de la cooperación entre los tres agentes que intervienen en las relaciones tributarias: contribuyente, Administración e intermediario fiscal.

En la actualidad, estamos asistiendo a un incremento progresivo de la transparencia fiscal, tanto en el ámbito nacional como internacional, mediante la implantación de diversos mecanismos, de carácter voluntario u obligatorio, que conllevan un aumento de información para la Administración y suponen una carga excesiva para los contribuyentes. Este aumento del nivel de transparencia fiscal de los contribuyentes exige un esfuerzo por conseguir mayores niveles de seguridad jurídica, sin olvidar el respeto de los derechos y garantías individuales.

Este trabajo tiene como objetivo el estudio de la declaración obligatoria de mecanismos de planificación fiscal agresiva impuesta por la Directiva de intermediarios fiscales desde el punto de vista de la protección de los derechos fundamentales de los contribuyentes. El propósito es contribuir al aumento de la protección de los derechos de los contribuyentes y del respeto de los principios de seguridad jurídica y proporcionalidad en la transposición al ordenamiento jurídico nacional del contenido de esta nueva obligación de información, examinando para ello los principales déficits y problemas existentes en el ámbito normativo o aplicativo y proponiendo de legeferenda posibles vías o cauces de mejora.

Abreviaturas

Prólogo

Introducción

Capítulo I

LA PREVENCIÓN Y LA LUCHA CONTRA LA PLANIFICACIÓN FISCAL AGRESIVA. ANTECEDENTES Y ESTADO ACTUAL

DE LA CUESTIÓN

1. El problema de la planificación fiscal agresiva en la lucha contra el fraude tributario

2. Iniciativas de la ocde en relación con la planificación fiscal agresiva

2.1. Study into the role of tax intermediates, OECD (2008)

2.2. Tackling aggressive tax planning through improved transparency and disclosure, OECD (2011) 34

2.3. Co-operative Compliance: A framework from enhanced relationship to co-operative compliance, OECD (2013)

2.4. El Plan contra la erosión de la base imponible y el traslado de beneficios, OCDE (2013)

3. Iniciativas de la Unión Europea en relación con la planificación fiscal agresiva

3.1. Recomendación de la Comisión de 6 de diciembre de 2012 sobre planificación fiscal agresiva

3.2. El Plan de Acción UE-BEPS

3.3. La Directiva de intermediarios fiscales

4. Iniciativas nacionales en relación con la prevención y la lucha contra la planificación fiscal agresiva

4.1. La relación cooperativa y el Código de Buenas Prácticas Tributarias

4.2. La norma general anti-abuso del artículo 15 de la LGT

Capítulo II

EL RÉGIMEN JURÍDICO DE LA DECLARACIÓN OBLIGATORIA

DE MECANISMOS DE PLANIFICACIÓN FISCAL AGRESIVA

1. La revelación de esquemas de planificación fiscal agresiva: una obligación impuesta a nivel europeo

2. El ámbito objetivo de la declaración obligatoria: el concepto de planificación fiscal agresiva y sus rasgos distintivos

3. El ámbito subjetivo de la declaración obligatoria: el concepto de intermediario fiscal

4. Cuestiones procedimentales del régimen de declaración obligatoria

4.1. El plazo de declaración

4.2. El procedimiento de declaración

4.3. Las consecuencias jurídicas derivadas del cumplimiento de la obligación de declarar

4.4. Los efectos derivados del incumplimiento de la obligación de declarar

Capítulo III

LA PROTECCIÓN DE LOS DERECHOS

DE LOS CONTRIBUYENTES Y LOS PRINCIPIOS DE SEGURIDAD JURÍDICA Y PROPORCIONALIDAD EN LAS MANDATORY DISCLOSURE RULES

1. El estado actual de la protección de los derechos de los contribuyentes en la prevención y la lucha contra la elusión fiscal

2. El derecho a un proceso justo y el privilegio del secreto profesional

3. El derecho a no autoinculparse

4. EL derecho a la intimidad y a la protección de datos

5. El principio de seguridad jurídica

6. El principio de proporcionalidad

Bibliografía

Yolanda Martínez Muñoz, Catedrática de Derecho Financiero y Tributario, Universidad de Alicante