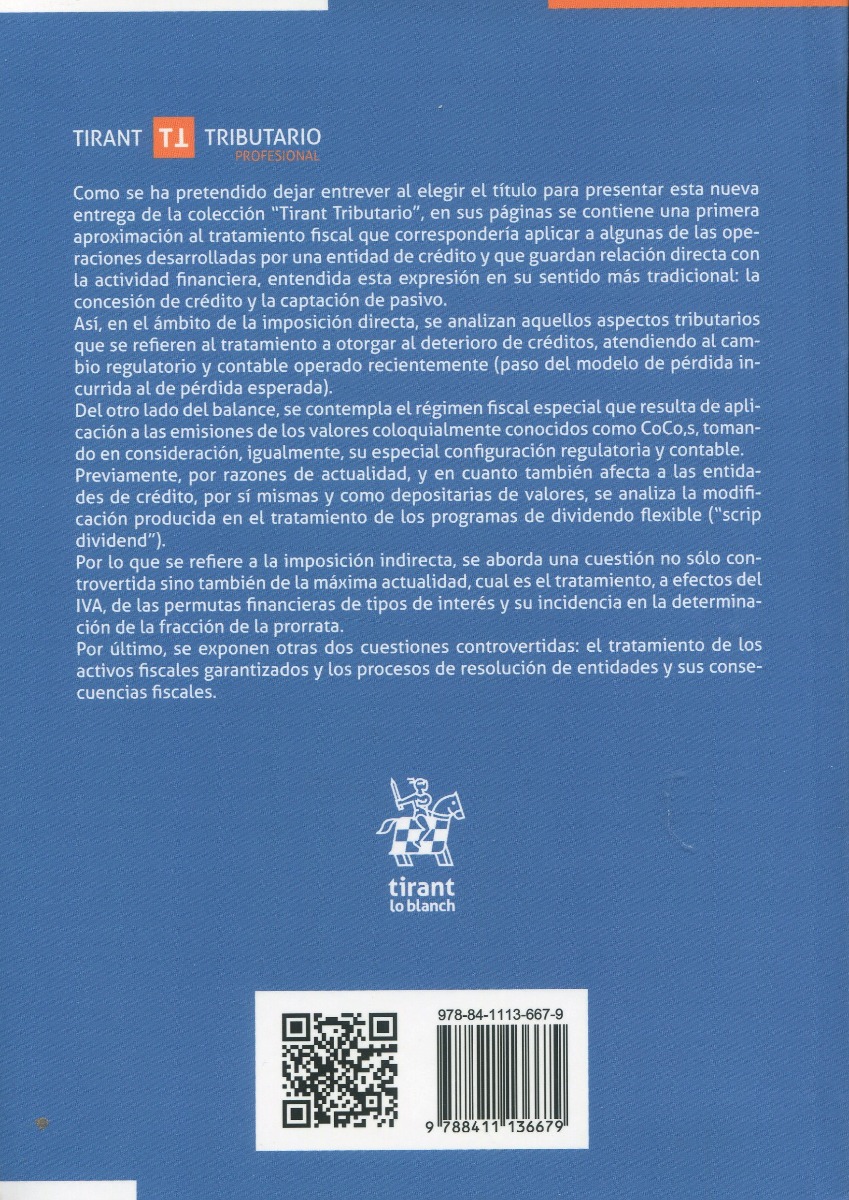

Como se ha pretendido dejar entrever al elegir el título para presentar esta nueva entrega de la colección «Tirant Tributario», en sus páginas se contiene una primera aproximación al tratamiento fiscal que correspondería aplicar a algunas de las operaciones desarrolladas por una entidad de crédito y que guardan relación directa con la actividad financiera, entendida esta expresión en su sentido más tradicional: la concesión de crédito y la captación de pasivo.

Así, en el ámbito de la imposición directa, se analizan aquellos aspectos tributarios que se refieren al tratamiento a otorgar al deterioro de créditos, atendiendo al cambio regulatorio y contable operado recientemente (paso del modelo de pérdida incurrida al de pérdida esperada).

Del otro lado del balance, se contempla el régimen fiscal especial que resulta de aplicación a las emisiones de los valores coloquialmente conocidos como CoCo,s, tomando en consideración, igualmente, su especial configuración regulatoria y contable.

Previamente, por razones de actualidad, y en cuanto también afecta a las entidades de crédito, por sí mismas y como depositarias de valores, se analiza la modificación producida en el tratamiento de los programas de dividendo flexible («scrip dividend»).

Por lo que se refiere a la imposición indirecta, se aborda una cuestión no sólo controvertida sino también de la máxima actualidad, cual es el tratamiento, a efectos del IVA, de las permutas financieras de tipos de interés y su incidencia en la determinación de la fracción de la prorrata.

Por último, se exponen otras dos cuestiones controvertidas: el tratamiento de los activos fiscales garantizados y los procesos de resolución de entidades y sus consecuencias fiscales.

Entidades de crédito y actividad financiera. Tributación de determinadas operaciones

ISBN: 9788411136679

El precio original era: 39,90€.39,90€El precio actual es: 39,90€. 37,91€ IVA incluido

Hay existencias (puede reservarse)

| Fecha de edición | 17/02/2022 |

|---|---|

| Número de Edición |

1 |

| Idioma |

Español |

| Formato |

Libro+e-Book |

| Páginas |

298 |

| Lugar de edición |

VALENCIA |

| Colección |

TRIBUTARIO TIRANT LO BLANCH |

| Encuadernación |

Rústica |

ÍNDICE

ABREVIATURAS 13

INTRODUCCIÓN 15

PARTE PRIMERA

CAPITAL Y ACCIONISTAS

Capítulo 1

SCRIP DIVIDEND Y RÉGIMEN FISCAL

I. INTRODUCCIÓN 27

II. EL DERECHO DE SUSCRIPCIÓN PREFERENTE 28

III. LA RESOLUCIÓN DEL INSTITUTO DE AUDITORÍA Y CONTABILIDAD DE CUENTAS DE 5 DE MARZO DE 2019. ÁMBITO DE APLICACIÓN 32

IV. LOS PROGRAMAS DE RETRIBUCIÓN AL ACCIONISTA. EL “SCRIP DIVIDEND”. TRATAMIENTO CONTABLE SEGÚN LA RESOLUCIÓN DEL ICAC 32

V. EL TRATAMIENTO FISCAL EN EL ÁMBITO DEL IMPUESTO SOBRE SOCIEDADES 38

1. El informe del ICAC 43

2. El criterio de la DGT 46

VI. ESPECIAL REFERENCIA A LA OBLIGACIÓN DE EFECTUAR RETENCIÓN O INGRESO A CUENTA 54

PARTE SEGUNDA

ACTIVIDAD FINANCIERA

IMPOSICIÓN DIRECTA

Capítulo 2

TRATAMIENTO TRIBUTARIO DEL DETERIORO DE CRÉDITOS

I. INTRODUCCIÓN 65

II. ANTECEDENTE INMEDIATO: LA CIRCULAR 4/2016, DE 27 DE ABRIL, DEL BANCO DE ESPAÑA, POR LA QUE SE MODIFICA LA CIRCULAR 4/2004, DE 22 DE DICIEMBRE, A ENTIDADES DE CRÉDITO, SOBRE NORMAS DE INFORMACIÓN FINANCIERA PÚBLICA Y RESERVADA, Y MODELOS DE ESTADOS FINANCIEROS 68

1. La clasificación de las operaciones en función del riesgo de crédito por insolvencia 72

2. La cobertura de la pérdida por riesgo de crédito por insolvencia 72

3. Activos inmobiliarios adjudicados o recibidos en pago de deudas 73

A) Clasificación de los riesgos 73

a) Riesgo normal 74

b) Riesgo normal en vigilancia especial 74

c) Riesgo dudoso por razón de la morosidad 74

d) Riesgo dudoso por razones distintas de la morosidad 74

e) Riesgo fallido 75

f) Activos inmobiliarios adjudicados o recibidos en pago de deudas 75

B) Coberturas necesarias 75

a) Dudosos por razón de la morosidad 76

b) Dudosos por razones distintas de la morosidad 76

c) Riesgo normal y normal en vigilancia especial 77

d) Activos inmobiliarios adjudicados 77

III. EL REAL DECRETO 683/2017, DE 30 DE JUNIO, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES EN RELACIÓN CON LA COBERTURA DEL RIESGO DE CRÉDITO DE ENTIDADES FINANCIERAS 78

1. La deducción fiscal de las dotaciones por deterioro y las coberturas del riesgo de crédito 80

A) Delimitación negativa 80

B) Delimitación positiva 83

2. Régimen aplicable a las sociedades de gestión de activos o a las entidades que formen parte del grupo mercantil 87

IV. EL RÉGIMEN VIGENTE: LA CIRCULAR 4/2017, DE 27 DE NOVIEMBRE, DEL BANCO DE ESPAÑA, A ENTIDADES DE CRÉDITO, SOBRE NORMAS DE INFORMACIÓN FINANCIERA PÚBLICA Y RESERVADA, Y MODELOS DE ESTADOS FINANCIEROS 93

V. EL REAL DECRETO 1178/2020, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES 101

VI. UNA ÚLTIMA CONSIDERACIÓN: LA VIGENCIA DEL REAL DECRETO-LEY 2/2012, DE 3 DE FEBRERO DE SANEAMIENTO DEL SECTOR FINANCIERO 104

Capítulo 3

LAS PARTICIPACIONES PREFERENTES Y SU TRATAMIENTO FISCAL

I. INTRODUCCIÓN Y PRECISIÓN DE PARTIDA 109

II. EL MARCO REGULATORIO 110

III. EL MARCO CONTABLE 120

IV. TRATAMIENTO TRIBUTARIO EN EL ÁMBITO DEL IMPUESTO SOBRE SOCIEDADES. RÉGIMEN GENERAL LEY 27/2014. RÉGIMEN ESPECIAL LEY 10/2014 127

1. Régimen general 127

2. Régimen especial 130

PARTE TERCERA

ACTIVIDAD FINANCIERA

IMPOSICIÓN INDIRECTA

Capítulo 4

LAS PERMUTAS FINANCIERAS DE TIPOS DE INTERÉS O SWAPS DE TIPOS DE INTERÉS Y EL IMPUESTO SOBRE EL VALOR AÑADIDO

I. INTRODUCCIÓN Y DELIMITACIÓN INICIAL 149

II. NATURALEZA Y FUNCIÓN ECONÓMICA DE LOS SWAPS DE TIPOS DE INTERÉS (INTEREST RATE SWAP-IRS- EN TERMINOLOGÍA ANGLOSAJONA) EN EL MARCO DE LA ACTIVIDAD FINANCIERA 150

III. REFERENCIAS TRIBUTARIAS Y CONTABLES 156

IV. LA RESOLUCIÓN DEL TEAC DE 22 DE SEPTIEMBRE DE 2015 164

V. LA SENTENCIA DEL TRIBUNAL SUPREMO DE 18 DE MAYO DE 2020. LA CONTESTACIÓN A CONSULTA VINCULANTE DE LA DGT DE 20 DE 20 DE OCTUBRE DE 2020 171

1. La Sentencia del Tribunal Supremo 173

2. La contestación de la DGT a consulta vinculante de 20 de octubre de 2020 176

VI. INCLUSIÓN EN LA FRACCIÓN DE LA PRORRATA. CÓMPUTO. LA SENTENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNIÓN EUROPEA DE 14 DE JULIO DE 1998. CONCLUSIONES 178

1. La Sentencia del Tribunal de Justicia de la Unión Europea. Asunto C-172/1996 179

VII. CONCLUSIONES 183

PARTE CUARTA

SOLVENCIA Y RECUPERACIÓN

Capítulo 5

LOS ACTIVOS FISCALES DIFERIDOS GARANTIZADOS

I. EL REAL DECRETO-LEY 14/2013, DE 29 DE NOVIEMBRE, DE MEDIDAS URGENTES PARA LA ADAPTACIÓN DEL DERECHO ESPAÑOL A LA NORMATIVA DE LA UNIÓN EUROPEA EN MATERIA DE SUPERVISIÓN Y SOLVENCIA DE ENTIDADES FINANCIERAS 191

1. Aspectos regulatorios 191

2. Aspectos tributarios 196

II. ALGUNAS CONSIDERACIONES PRÁCTICAS E INTERROGANTES. CRITERIOS ADMINISTRATIVOS 205

III. MODIFICACIONES INTRODUCIDAS POR LA LEY 48/2015, DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2016. LA PRESTACIÓN PATRIMONIAL PÚBLICA 215

IV. CONVERSIÓN EN CRÉDITO EXIGIBLE. SU POSIBLE MATERIALIZACIÓN EFECTIVA. CONDICIONES Y REQUISITOS. DUDAS QUE SE PLANTEAN 220

1. La conversión de los activos por impuesto diferido: Derecho del administrado versus opción tributaria 221

2. La existencia de pérdidas contables como presupuesto de hecho necesario para la conversión 233

V. A MODO DE CONCLUSIÓN 242

Capítulo 6

EL PROCEDIMIENTO DE RESOLUCIÓN DE ENTIDADES DE CRÉDITO: CONSIDERACIONES FISCALES

I. INTRODUCCIÓN 245

II. EL MARCO LEGAL VIGENTE. BREVE RESEÑA 246

III. LA PRIMERA RESOLUCIÓN EN LA UNIÓN EUROPEA. LA RESOLUCIÓN DE LA COMISIÓN RECTORA DEL FROB DE 7 DE JUNIO DE 2017 254

IV. TRATAMIENTO TRIBUTARIO EN LOS SOCIOS Y BONISTAS RESIDENTES: PERSONAS FÍSICAS Y JURÍDICAS 259

1. Tratamiento tributario en el ámbito del IRPF 260

A) El Informe del Departamento de Gestión Tributaria de fecha 21 de diciembre de 2017 260

B) Las Contestaciones Vinculantes de la Dirección General de Tributos (DGT) de, respectivamente, 14 de diciembre de 2017 y 19 de diciembre de 2017. 262

2. Tratamiento Tributario en el ámbito del Impuesto sobre Sociedades 268

V. TRATAMIENTO TRIBUTARIO EN LA SOCIEDAD EMISORA 282

1. La conversión de los instrumentos de deuda 285

2. La reducción de capital para constituir reservas voluntarias indisponibles 290

BIBLIOGRAFÍA 293

ALBERTO MARZAL CERANTES, Economista, Inspector de Hacienda del Estado en excedencia

Productos relacionados

Análisis del IVA en el REAGP ( Régimen Especial de la Agricultura, Ganadería y Pesca). Normativa, Jurisprudencia, Consulta DGT, E

200 Preguntas y Respuestas Sobre la Ley General Tributaria

Relaciones entre «Reglamento» y «Ley» en Materia Tributaria

Actividades de Derecho Financiero y Tributario. Un Enfoque por Competencias.

Aplicación Práctica de las Cuestiones Más Novedosas de la Reforma del IRPF. 2007.